お金がどうしても必要な時はカードローン等で借入する方法が一般的ですが、審査が不安な方の為に無審査のクレジットカード現金化と言う方法があります。そんなクレジットカード現金化会社の中で今一番ポータルサイトで評価されている会社がロイヤルゲートですので、口コミの評判や使用を解説したいと思います。

ロイヤルゲートの評判

ロイヤルゲートはどんな方が利用しているのか?

お金が必要になり消費者金融に2件クレカに1件申し込んだけどどこもダメでした。だけどエポスカードのキャッシングはダメだったけどカード自体は作れたので現金化しました。

事業資金目的で利用したのですが、繁華街にあるお店まで出向いてコロナになっては従業員に移してしまっては完全に営業できなくなっていたと思います。書類も私の運転免許証だけでとても簡単で良かったです。金融会社では決算書などの書類が多くて税理士に頼ってさらに出費が掛かる所でした

『現金化口コミ広場(https://genkin-log.com/)』より一部を抜粋

上記の口コミのように消費者金融やクレジットカードのキャッシングができない方や、事業資金が必要な経営者の方のご利用が多いようです。

しかしこのようなネガティブな状況だけではなく、コンパや旅行時の費用など現金が必要な時に手軽なクレジットカードの現金化を利用されている方もいるようです。決してお金にお困りの方だけではなく、これから出世や出会いの為の交際費として、まだ貯金のない若者の方が多く活用されております。

ロイヤルゲートのおすすめのポイントや使用

そこでロイヤルゲートのおすすめポイントや使用を解説します。

おすすめのポイント

◎ロイヤルゲートは東京の新宿にある会社ですが、通販会社ですので日本全国の方が来店不要でご利用できます。

◎また審査不要ですので基本どなたでも利用できます。さらに無審査ですので入金までの時間も早いメリットがあり、最短5分と明記されております。

*ただしクレジットカードを換金するサービスの為、カード所持者に限られます。

この為支払いや、交際費など急な出費時の対処方法にロイヤルゲートがおすすめできるのです。

他社とは違うポイント

上記のポイントは他社でも行っているところはあるサービスですが、ロイヤルゲートは『新規ご契約者様に最大5万円プレゼント』があります。クレジットカード現金化はどうしても手数料が発生しますので、初めての方はこのキャンペーンを利用して負担軽減ができることでしょう。まだロイヤルゲートをご利用したことがない方はお勧めのポイントです。

ロイヤルゲートの使用

ロイヤルゲートの使用方法は

- WEBまたは電話申し込み

- 身分証での本人確認

- 契約

- 同社オリジナル商品の購入

- 買取金額のお振込み

- 購入商品の受け取り

以上の流れとなっております。

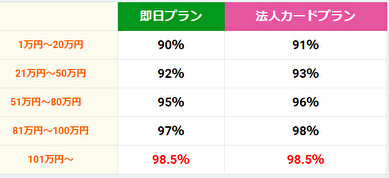

換金率と利息について

契約までの流れはお分かりかと思いますので、④以下のロイヤルゲートの買取の流れを解説させていただきます。

買取金額は下記の表が基準となっております。

公式の換金率表

購入した商品を設定された換金率で即日買い取ってくれます。

また審査はありませんので、クレジットカードの買い物枠が余っていれば100万円以上もご利用できるのです。

利息は不要

消費者金融などとは違い利息は発生しません。商品はクレジットカードでご購入しますので、返済先はカード会社となります。その為、分割やリボ払いをするとカード会社への手数料が発生する仕組みとなっています。

オリジナル商品について

ロイヤルゲートのオリジナル商品とはCDロム等のかさばらない物となっております。その為家族の方にもばれづらくなっており、別途契約書などが郵送されることも無くて安心できます。

口コミからロイヤルゲートの換金率を他社と比較

クレジットカード現金化をする上で注意する点が

- カードの安全性

- 換金率

となっておりますが、カードの安全性については公式サイトでトラブル0件となっておりますし、口コミでも被害が出たと言う内容は見かけませんので安心して良いでしょう。

また人気店ですので、一部の悪徳業者で発生するカードトラブルについては無いと考察します。

現金化業者の換金率に注意

そこでロイヤルゲートで重視する部分が換金率です。初めてクレジットカード現金化を利用される方が勘違いされる点が、公式サイトの換金率表通り買い取ってくれると考えているからです。

しかし実際は業者への手数料が発生しますので、換金率表からさらに下がってしまいます。具体的には公式で90%となっていながら実際は75%程と言った内容です。

それなら業者を使わずにご自身で行えばよいのですが、それにはテクニックが必要となり、先ほど懸念したカードトラブルになる危険性もありますし、転売したところで半値となりクレジットカード現金化する意味があまりありません。

そこで手数料はしょうがない部分ではありますが、ロイヤルゲートが人気な理由がこの手数料が少ない部分です。

ロイヤルゲートの換金率に関する口コミ

この換金率の件も口コミの評判を見ると満足できたと言う内容が多くなっています。そこで様々なポータルサイトから計算した実際の換金率(つまり振り込まれた金額)を記載します。

- 1万~20万円:75%~87%

- 21万~50万円:90%

- 100万円:90%

口コミを徹底解説

1万円から20万円では換金率75%で不満を持つ方もいらっしゃいました。

ただし1万円でも80%の方が多いようです。その方はキャンペーンが適用できたようですので他社よりも高いのでしょう。実際1万円で現金化できる業者自体が少ないため、他社では60%台もあるようです。ロイヤルゲートは少額(1万円から3万円)利用のリピーターでも75%は決して悪くはないのでしょうか。それ以上では80%中盤で現金化できているようです。

21万円ではどうか

21万円以上利用された方がロイヤルゲートは少なく、具体的な数値まで書かれていた口コミは90%となっていました。その為20万円以上では一律10%お客様が負担すると考えて良いのではないでしょうか。

ただし20万円現金化された方は現金プレゼントのキャンペーンも適用されているようですので、多少下がる可能性もあります。

入金スピードの評価

現金化業者において一番口コミが多いのが入金時間です。換金率に関しては両者納得の上契約されていますのでクレームは少なくなっていると考えられますが、当日入金を約束したり、ホームページ上当たり前だと思って予定した方が入金されなくて不満を投稿しているようです。

ロイヤルゲートへのクレームはあるのか?

この振込に関してのクレームは一切ありませんでしたので、ロイヤルゲートの評判が良いのでしょう。

クレーム0の理由

ロイヤルゲートはクレジットカードを現金化する最短の方法を採用されているので入金遅れがないのです。

また営業時間に関しても8時から21時まで行っています。他社では18時で終了しているところも、口コミを見ると多いようですね。その点ロイヤルゲートはスタッフの対応の評価も高いのできっちりこなしてくれているのでしょう。

まとめ

以上評判のロイヤルゲートに関して解説してきましたが、

- お急ぎの方

- 審査が不安な方

- 誰にもばれたくない方

には利用価値があると言えます。

しかし一般の金融機関の利息よりも高めですので、余裕のある方はキャッシングした方が損はないと思います。

ロイヤルゲートが閉店

ロイヤルゲートが2022年の春ごろに閉店したようです。閉店までの評価は変わらず高く、利用者も多かったようですので理由は不明ですが、この業界ではまれにあるケースのようですね。よく聞くのが決済会社のトラブルによる入金遅れで資金ショートしてしまうケースですが。

クレジットカード現金化の優良店は他にもあります!

しかしクレジットカード現金化には他にも優良店は存在しますのでご安心ください。前述で引用した『現金化口コミ広場』には他にも評価の高い会社が存在していますので参考にするとよいでしょう。

またロイヤルゲートの閉店により利用者に被害はなさそうですが、長く付き合いたいなら新店よりも、実績のある会社がおすすめです。クレジットカード現金化業界には20年以上営業している優良店も存在します。